PORTADA

PORTADA

La recaudación fiscal en el contexto internacional

En tal virtud, bien vale la pena analizar la situación recaudatoria que prevalece, de manera general, en el contexto de la Organización para la Cooperación y el Desarrollo Económico (OCDE), especialmente tomando como referencia a ciertos países representativos. Esta organización integra a los países ricos, siendo México miembro de ella desde los 1990´s, para asombro de extraños y celebración de muchos nacionales. Las cifras que son aludidas no logran capturar las medidas recaudatorias implementadas en 2011 y 2012 para paliar los problemas de la deuda pública, en la mayoría de los países de la Zona Euro, particularmente en Portugal, España, Grecia, Italia, entre otros. Sin embargo, las cifras si dan una idea estructural clara del peso de las fuentes principales de impuestos de la OCDE, a la luz de la situación que prevalece en México.

La recaudación de impuestos de los países miembros de la OCDE es muy elevada en relación a su Producto Interno Bruto (PIB), siendo México en 2010 el país que menos recauda, como ha acontecido desde su ingreso a ese organismo. Mientras mejor nivel de vida tiene un país, mayor es el porcentaje de recaudación del PIB que alcanza. Dinamarca, Suecia, Noruega, Francia, Bélgica recaudan más de 40% del PIB y México apenas logró en 2010 el 18%; habiendo sido el promedio de la OCDE 33.8 %, tal como se aprecia en la Gráfica 1. De esta manera, en promedio la organización recauda casi el 100% más de lo que alcanza anualmente México.

Para paliar la crisis de deuda, buena parte de los países de la ZE han aumentado los impuestos sobre la renta y los impuestos al consumo; éstos últimos asociados al impuesto al valor agregado (IVA). También en algunos casos ha vuelto a instaurar el impuesto patrimonial, que mayormente grava la riqueza. Por lo que es de esperarse que el promedio del PIB recaudado por los países de la OCDE vaya a aumentar en los próximos años.

Los porcentajes señalados indican que, por otra parte, por cada dólar que produce la economía Mexicana 18 centavos van a las arcas del gobierno, en tanto en el caso de Dinamarca tal recaudación alcanza casi el 50% del PIB. Indiscutiblemente, los niveles de recaudación de la mayoría de los países de la OCDE están en relación directamente proporcional a los estándares de bienestar social logrados.

De acuerdo al tipo de recaudación, el impuesto a la renta y a las ganancias es, en general, el más importante para los países de la OCDE. Contribuye con más de la tercera parte de los ingresos promedio de los países miembros de esa organización, tal como lo evidencia la Gráfica 2.

Sin embargo, México es el segundo país que menos recauda como proporción del PIB, después de República Eslovaca. Por lo que México recauda por este tipo de impuesto menos de la mitad que el promedio de la OCDE; captando Dinamarca casi el 30% del PIB. Así, para el caso de éste país el impuesto a la renta y a las ganancias constituye la fuente del casi el 60% de sus ingresos fiscales.

El impuesto a la renta y a las ganancias se considera un impuesto directo, que grava a quienes más ingresos y utilidades reciben. Por eso se ha considerado que es un impuesto más equitativo y socialmente más justo. Al colectarse directamente en la fuente en la que genera el ingreso y ganancias se torna fácil de administrar. Esto supone un fuerte mercado laboral sobre todo formal, situación que en la actualidad no sucede en México. De igual manera, el gravamen de las utilidades implica que las empresas cuenten con bajas excepciones fiscales y que el gobierno cuente con el expertise fiscal, hechos que están ausentes en nuestro país.

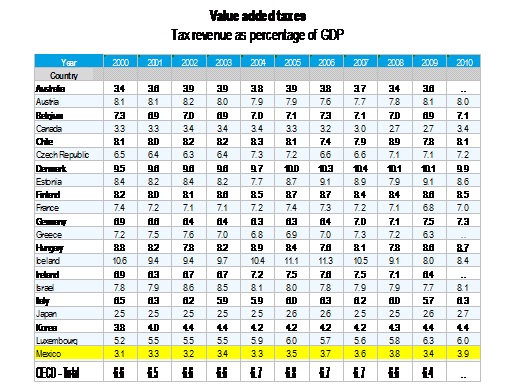

A partir de 1980s, los países desarrollados comenzaron a poner más atención a la recaudación por la vía del consumo, reduciendo las tasas de los impuestos a la renta y las ganancias. En ciertos casos se llegaron a desaparecer los impuestos patrimoniales o a la riqueza. Así, la recaudación promedio del impuesto al valor agregado de los países de la OCDE en 2009 fue de 6.4 % del PIB. Por lo que en 2010 México con un promedio de 3.9% se encontró muy por debajo del promedio de la organización.

Dinamarca alcanzó casi el 10%, siendo de entre 7-8% el caso de países representativos europeos, como Francia, Alemania, Finlandia, entre otros más. El caso de Canadá y Japón resultan sorprendentes, dado que la recaudación de este impuesto es relativamente menor en relación a México, 3.4 %, en relación al PIB.

Comprensiblemente, el impuesto al consumo, relevantemente el IVA, es un tipo de impuesto que es más fácil de colectar que otro tipo de impuesto. También es un impuesto que da mayor fluidez a la recaudación fiscal, dado que está asociado a los consumos y que teóricamente se paga casi conforme se adquieren los bienes y servicios.

A pesar de tales ventajas, el impuesto al valor agregado se considera un impuesto regresivo, al afectar más a la población de menores ingresos, toda vez que las tasas las deben cubrir por igual los consumidores ricos y pobres. Es decir se pagan independientemente del ingreso o riqueza de los ciudadanos. Por ello, en casi todos los países desarrollados este impuesto tiene tratamientos especiales, según el tipo de consumo. Por ejemplo, los alimentos básicos resultan exentos a partir de una canasta establecida, resultando ello en un subsidio indirecto. Independientemente de estas consideraciones, en la mayoría de los países de la ZE el IVA ha sido privilegiado como la base de aumento fuerte de los ingresos fiscales desde 2008.

En México, algunos productos y servicios reciben un tratamiento de taza cero de IVA. Lo que significa que el IVA es temporalmente absorbido por los productores, siendo después recuperado como una devolución fiscal. Por otra parte, el IVA está exento para alimentos y medicinas, por lo que debe ser absorbido por los productores. Pero realmente lo trasladan al consumidor por la vía de los costos-precios.

El tratamiento de alimentos y medicinas exentos de IVA se da bajo el principio de que tales tipos de consumo representan un alto porcentaje del gasto de las familias de más bajos ingresos. Situación que es totalmente fehaciente de acuerdo a la encuesta de ingreso gasto de las familias que realiza el INEGI. A pesar de ello, pareciera que desde la óptica del futuro gobierno federal el IVA es el impuesto que resulta más atractivo para aumentar los ingresos públicos. Esto bajo el argumento que tal exención beneficia también a los consumidores de ingresos elevados, al subsidiarles sus consumos.

Tal posicionamiento no toma en cuenta que el gasto en alimentos y medicinas representa un porcentaje muy bajo del ingreso de las familias ricas y una proporción muy alta del gasto de las familias de más bajos ingresos. Además, no se repara en el hecho de que al gravar alimentos y medicinas generará presiones inflacionarias, al ser repercutido en los precios. Repercusión que podría ser de más del 16%, por la práctica mexicana de cobrar IVA sobre IVA. El planteamiento de la reforma fiscal debe partir más que de modas o tendencias, de las condiciones específicas del país; de los verdaderos hoyos fiscales, identificados como gasto fiscal, que prevalecen, particularmente en materia de impuestos a la renta y a las ganancias. Por ello la estructura a definir de los ingresos fiscales debe partir de la distribución funcional del ingreso, es decir del pago a los factores de la producción, como son los salarios, las utilidades, las rentas, etc. De igual forma, para tal fin es importante tener en cuenta el monto que aporta cada causante, como son las personas físicas, morales, asalariados. Finalmente la composición del gasto de las familias es fundamental para definir qué hacer con los impuestos al consumo.

En materia de los gastos fiscales, que no son más que esencialmente devoluciones, sólo baste considerar que en México los relativos al impuesto sobre la renta equivalen casi al 3% del PIB, representando alrededor de 35% de un monto total de más de $ 750 mil millones de pesos estimados para 2012. Porcentaje, este último, que sumado al gasto de los Impuestos Especiales y al del Impuesto Empresarial a Tasa Única (IETU), llega a un poco más de 60% de la multimillonaria cifra citada.

Bien ha dicho un líder legislativo actual que el IVA en alimentos y medicinas deberá ser la última opción de la pretendida reforma fiscal. Hay que recordar que cuando se introdujo el IVA en México, John Eatwell, economista inglés actualmente Lord, alertó entonces que sería inflacionario. Tal aserto quedó plasmado en la primera revista académica del CIDE. El pronóstico se cumplió con creces. Dada la inflación real que vive el país, sólo queda elucidar si finalmente se pretenderá apagar el fuego con gasolina.