PORTADA

PORTADA

La inversión extranjera y las reservas internacionales: ¿Una realidad diferente?

México desde hace años ha entrado en un obsesión, casi fetichista, de festinar los montos de inversión o influjos que la economía nacional recibe, así como el aumento persistente de las reservas internacionales del Banco de México (Banxico), para enfatizar los supuestos éxitos de su política económica. Tales indicadores también han sido utilizados para tratar de sustentar que los fundamentos macroeconómicos nacionales son robustos. Esas actitudes han llevado al extremo de considerar que la compra de activos nacionales por extranjeros significa una entrada neta de capitales, como fue el caso de la venta de Banamex. Hecho que en realidad tuvo un efecto económico real prácticamente nulo, al no ser creada riqueza de producción o empleo alguna.

Ese tipo de confusiones se pueden deber al tratamiento financiero y económico de los influjos, que es diferente en su naturaleza, o festinar una supuesta realidad que es harto diferente a la verdadera. El primer caso tiene técnicamente solución, pero el segundo conlleva a la preocupación. Bajo estas consideraciones, es importante hacer un breve repaso de cifras y de conceptos, para evitar tanta confusión y ruido que cada semana genera el abultamiento de divisas en Banxico, así como en otras áreas del gobierno federal.

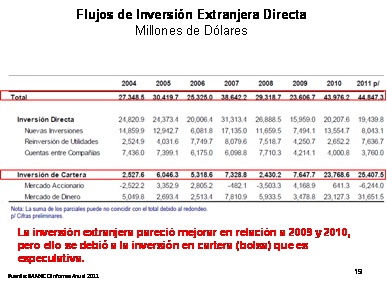

La inversión extranjera se puede dividir en inversión directa e indirecta, esta última asociada a la que se realiza en cartera, es decir en el mercado. En éste último caso se puede distinguir entre el mercado de acciones y de dinero. De acuerdo al Banxico (Tabla 1), entre 2004 y 2011 el total de la inversión extranjera en México creció sobresalientemente, al pasar del orden de $ 27 mil millones de dólares a casi $ 45 mil millones. Sin embargo, como producto de la crisis internacional, se contrajo fuertemente en 2008-2009, recuperándose a partir de 2010.

Tal panorama de hechos resulta halagüeño y promisorio, pero oculta estructuralmente un cambio sustantivo en la composición de la inversión, tal como sucedió en 1993 y que desembocó con una corrida de la inversión extranjera en bolsa, lo que llevó a la crisis financiera de 1994-1995. En efecto, en tanto en 2004 la inversión en cartera era únicamente de poco menos del 10% de la inversión total, en 2011 la inversión en cartera fue de más del 50%, es decir $ 25 mil millones de dólares, de un total de $ 44.5 mil millones.

Aún más, lo que las cifras de Banxico indican, en la misma Tabla 1, es que el flujo de inversión en el mercado de dinero en 2011 fue mayor que la inversión total en cartera, dado que la inversión en acciones fue negativa, es decir se contrajo. Situación de contracción que se ha observado desde 2007, año de inicio de la crisis financiera internacional.

Lo que es obvio, es que el flujo de la inversión extranjera directa o productiva se ha contraído en México, tanto en términos absolutos como relativos, y que las nuevas inversiones, a parte de las reinversiones y operaciones inter-plantas, ha ido cayendo, al extremo que en 2011 fueron de $ 8 mil millones de un total de inversión extranjera de $ 44.5 mil millones de dólares, es decir apenas la quinta parte. Indiscutiblemente, esta situación refleja una fragilidad financiera y económica internacional de bajo crecimiento y contracción de demanda. A ello no puede México ser ajeno, pero no parece haber reconocimiento nacional de esa situación ni de existir políticas industriales y de comercio pertinentes.

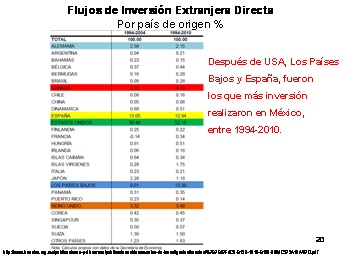

Por otra parte, es indudable que el país de origen de la inversión extranjera es un indicador clave de donde y sobre qué sectores y ramas productivas las autoridades mexicanas deberían concentrar su promoción económica. Tal información, presentada en la Tabla 2 para los legos puede resultar sorprendente. Para las autoridades parece ser obviada, dado sus afames reales de fomento.

De acuerdo a Banxico, Estados Unidos (USA) en promedio participó con más del 50% del flujo de la inversión extranjera total entre 1994 y 2010, seguido por España y Los Países Bajos. Así, la estructura de la inversión extranjera pareciera no haber sufrido cambios significativos. Sin embargo del 2004 al 2010 hubo cambios significativos. De esta manera USA bajo en un poco más de 8 puntos porcentuales en el total de la inversión directa, habiendo Japón también perdido peso relativo, que fue sustancialmente ganado por Los Países Bajos. En contra posición, países como Argentina, Brasil, Canadá, Islas Vírgenes, Bermudas aumentaron su peso relativo; pareciendo ser los dos últimos casos producto de la domiciliación fiscal de los inversionistas.

Es innegable que nuestro continente es origen y fuente de las oportunidades de nuestra economía, tanto por su mercado, como por los costos de transporte. De igual forma, el de los Países Bajos, Reino Unido, Alemania constituyen países en los que México debería ser más activo en sus promociones, si realmente se quiere crecer y crecer generando empleo. China es para México más comercio unilateral que producción, con los graves efectos que ello tiene para nuestro sector manufacturero.

El mayor peso absoluto y relativo de la inversión indirecta extranjera o en bolsa se explica, en mucho, por las elevadas tasas que se pagan en México, no sólo en CETES, sino en general en el llamado mercado de dinero. Dadas las elevadas tasas de interés en México frente a las de USA, que casi significan 10 veces más, las inversiones en bolsa siguen creciendo. Pero son inversiones hot (calientes) que, por una parte, abaratan la moneda extranjera apreciando la moneda local, y, por la otra, representan un riesgo de estabilidad financiera, ya que pueden migrar de manera casi instantánea.

Por ello, países como Brasil obligan a que las inversiones extranjeras en bolsa permanezcan un determinado tiempo para atemperar la especulación y desalentar la apreciación de la moneda local, que siempre termina por llevar a la baja a las exportaciones. Tal política racional fehacientemente es rechazada por nuestras autoridades monetarias y hacendarias, a pesar de las experiencias vividas, y los embates especulativos que ha estado sufriendo el peso. Lo que ha obligado a llevar a la práctica una devaluación interna, es decir a deprimir más los salarios reales.

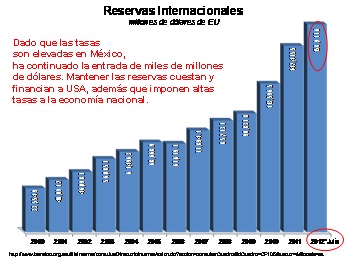

Al recibirse la inversión extranjera en bolsa, incluida las compras de CETES, el activo de las reservas internacionales de Banxico se ha acrecentado, a una velocidad creciente, como lo muestra el Gráfico A. Así, entre 2007 y julio de 2011, crecieron en más de 100%. Sin embargo, en cualquier momento puede haber una gran demanda de dólares de los inversionistas, generando una presión inusitada sobre las reservas y el tipo de cambio, tal como ha acontecido en el pasado.

Con el riesgo que la elevada inversión extranjera en bolsa representa, la apreciación del peso, el peligro de una inusitada demanda de dólares y la presión sobre el tipo de cambio, se presentan varios hechos adversos financiera y económicamente para el país, que parecen ser obviados por nuestras autoridades y los comentaristas en la materia. En primer lugar, las reservas del Banxico cuestan al país, toda vez que la diferencia de tasas entre CETES y los bonos del Tesoro de USA es negativa para México, por lo que las reservas nos rinden menos de lo que pagamos por ellas en pesos. Dicho de otra manera, un dólar invertido por el Banxico en Bonos del Tesoro rinde menos que un dólar invertido en CETES.

En segundo lugar, las elevadas tasas nacionales que atraen a la inversión extranjera en bolsa terminan por imponer un costo general del dinero a toda la economía, desalentando la producción. En tercer lugar, dada la inversión extranjera en bolsa, las reservas en divisas del Banco Central en una buena proporción son brutas, es decir no son del país. En cuarto lugar, como lógicamente lo ha alertado lógicamente Joseph Stiglitz, Nobel de Economía, las reservas en dólares significan un financiamiento para la economía americana, para sus importaciones, deuda pública y privada. Dicho de otro modo, un dólar es un cheque de USA por pagar que un país atesora por si algún día lo necesita.

En este embrollo de la economía del absurdo, se le preguntó, en 2011 a un Sub-Gobernador en el Senado de la República el día de su ratificación: ¿Cuánto cuesta al país que Banxico tenga tan elevadas reservas, dado el diferencial de tasas de interés entre México y USA? ¿Cuál es el nivel más adecuado de reservas que debe tener el Banxico, para evitar más daños a la economía nacional? Sin negar lo trascendente de las preguntas, nunca respondió de manera concreta.

En la teoría económica convencional, la tasa de interés define los niveles de inversión y de ahorro. La inversión es base para la producción. El ahorro sólo se genera si hay excedentes en el ingreso. Por ello la tasa de interés es clave si se desea crecer y crecer equitativamente. El cómo opera y por qué la economía rinde los resultados que presenta, no parecen ser mayores preocupaciones de la burocracia política nacional. Mientras, seguiremos minando nuestro potencial productivo y festinando los buenos resultados de la economía nacional, que al fin y al cabo tenemos reservas para dar y repartir, aunque no sean totalmente nuestras. Ya podemos, así, gritar ¡Viva México, paisanos!