PORTADA

PORTADA

México: Una joya de la banca global

En este contexto, los bancos en México, propiedad de grupos globales internacionales, representan una joya, especialmente ante los problemas de cartera que tienen en Estados Unidos (EUA) y Europa. Evidencia de esto fue la exitosa colocación de la cuarta parte del capital social de Santander-México en los mercados financieros internacionales a través de la Bolsa Mexicana de Valores (BMV). No obstante, existen tareas pendientes: elevar el grado de competencia entre la banca en beneficio del público, y aumentar el nivel de crédito a particulares y empresas (estas últimas también tienen quehaceres, como establecer gobiernos corporativos).

I. CAPITALIZACIÓN Y UTILIDADES DE LA BANCA EN MÉXICO

Los grandes bancos en México presentan cifras de solidez financiera y rentabilidad muy atractivas

Indice de capitalización. Superior al 10%, cifra que todavía presentan algunos bancos en el extranjero. Más aún, el índice de capitalización se acerca al 16.1%, cantidad que será exigida de acuerdo con las normas de Basilea III.

IMOR. El índice de cartera vencida en vínculo con el total de la cartera tiene niveles muy sanos, en todos los casos, inferior al 4%.

ROA. Índice que refleja la rentabilidad en relación con los activos (en su mayor parte cartera de los bancos y tenencia de valores) muestra una cifra altamente satisfactoria, que oscila entre 1 y 2% (y ligeramente por encima del 2%). El caso de Inbursa llega al 5.77%, ya que es un banco que tiene bajos costos de operación, con un número reducido de sucursales en comparación con su cartera de créditos.

ROE. Índice que refleja la rentabilidad de la institución financiera en relación con su capital contable. En el ámbito internacional es aceptable un índice del 10%, en el caso de México llega a ser mayor al 20%.

II. ¿QUÉ SIGNIFICAN LOS BANCOS MEXICANOS PARA SUS FILIALES EXTRANJERAS?

Bancomer contribuye con cerca de una tercera parte de las utilidades de BBVA.

Banamex está calificado como un banco con menos riesgo que su matriz Citibank.

HSBC y Scotiabank mantienen un nivel de operación reducido en México, respecto a su grupo bancario global.

Santander proporcionó importantes recursos a su grupo financiero global, al colocar alrededor de la cuarta parte de su capital social en México en la BMV. Para un monto asignado de 3000 millones de dólares en los mercados internacionales la demanda fue de 20000 millones. Las utilidades que tendrá la casa matriz no se contabilizan en los resultados del grupo sino que pasan directamente a su patrimonio.

III. EL SUSTENTO DE LOS RESULTADOS Y LA CRÍTICA AL MODELO FINANCIERO

Las razones que sustentan los resultados favorables de la banca en México son las siguientes:

o Cartera de crédito sana que, no obstante la crisis de 2008-2010, ha permitido que en un entorno de estabilidad macroeconómica los bancos hayan podido mantener elevados índices de capitalización y rentabilidad.

o Inversión de los activos de la banca en cartera sana o valores del gobierno mexicano que le han proporcionado índices de

rentabilidad satisfactorios, con bajo riesgo. Por ejemplo, no adquirieron cartera subprime de instituciones financieras norteamericanas de activos hipotecarios bursatilizados, como lo hicieron muchos bancos en Europa.

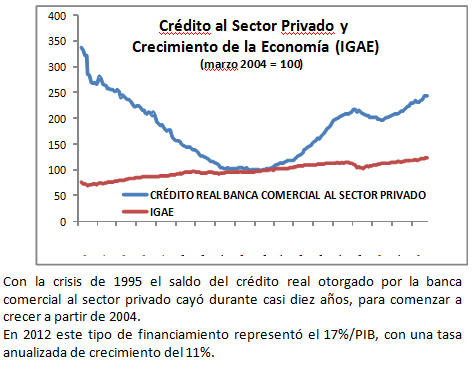

o Oportunidad de colocar crédito en un mercado creciente, donde el nivel de deuda personal es bajo, comparado con los niveles internacionales, lo que da margen a que siga creciendo la demanda sana por crédito. El índice de cartera de la banca comercial otorgada al sector privado es del 17% respecto del PIB para 2012. Con base en su tasa anual de crecimiento real, del 11% anual (descontando el efecto de la inflación), estará rondando el 35% del PIB en 2020, según estimaciones del banco japonés Nomura.

Desde el punto de vista del acreditado este modelo presenta inconvenientes, entre los que destacan:

o Rigidez en el crédito personal, ya que el criterio de otorgamiento se basa en mayor medida en reportes de buró de crédito, en lugar de basarse en una calificación del acreditado en función de su historia crediticia.

o Calificación del crédito empresarial basado en garantías y en menor medida en la factibilidad de los proyectos presentados.

o Inversión elevada de la banca en valores gubernamentales, en vez de hacerlo en cartera de crédito. Del total de los recursos que tiene el sistema bancario para prestar, el 60% se canaliza a través del otorgamiento de créditos y el 40% a inversiones en valores gubernamentales.

ales como carreteras de cuotas, termoeléctricas, aeropuertos, entre otras.

o Margen financiero elevado. Mientras que el rendimiento otorgado a los ahorradores ni siquiera supera la inflación anual, las tasas de interés cobradas a los acreditados son superiores a la media observada en Europa y EUA.

CONSIDERACIONES

El crédito otorgado por la banca comercial es un elemento fundamental para el crecimiento del país. Por una parte, la banca debe ser cautelosa para mantener un nivel bajo de cartera vencida y elevado su índice de capitalización. Por la otra, debe otorgar financiamiento para la actividad económica en el país.

La tendencia en el crecimiento del crédito real en los últimos dos años (cercano al 11%) es adecuado para el sistema financiero, por lo que deberá dársele seguimiento a los indicadores de riesgo en caso de que esa tendencia llegara a elevarse con mayor ritmo de crecimiento económico.

Existen tareas por resolver, tales como que sea el sistema bancario, y no los proveedores, el principal medio de financiamiento para las empresas. Asimismo, se deberá continuar fomentando la competencia sana entre los bancos a través de la concesión de estas entidades, siendo apropiada la figura de banca de nicho o especializada en determinados sectores de la economía, como la vivienda, el sector de Pymes, la actividad rural, entre otras.

Por otro lado, se deberá insistir en que la población utilice en mayor medida el servicio de los bancos, se fomente el ahorro y se difunda la importancia del historial crediticio de las personas. En lo que concierne a las empresas, es necesario enfatizar la importancia de que den un giro hacia la implementación de gobiernos corporativos.

De esta manera, una tasa sostenida de crecimiento del crédito en los niveles actuales del 11% real, en un entorno de estabilidad económica, elevaría el PIB al menos en medio punto porcentual anual.

www.proyeccioneseconomicas.com